Счет 44 «Расходы на продажу» в 1С предназначен для учета издержек, связанных со сбытом продукции, товаров или услуг. Правильное закрытие этого счета напрямую влияет на корректность формирования финансового результата. Однако в практике часто встречается ситуация, когда при закрытии месяца остаток на счете 44 не списывается полностью или частично.

Основные причины связаны с некорректной настройкой распределения расходов. В 1С требуется указать базу распределения (например, выручку, себестоимость или количество), а также выбрать правильный метод списания. Если база не задана либо задана не для всех аналитик, программа оставляет остаток на счете.

Еще один фактор – несоответствие аналитики. На счете 44 расходы учитываются с детализацией по номенклатурным группам, подразделениям и статьям затрат. Если хотя бы по одной из аналитик отсутствует соответствующая выручка, списание не выполняется. В результате формируется «зависший» остаток, который препятствует корректному закрытию счета.

Чтобы выявить причину, рекомендуется использовать отчет «Анализ субконто» или «Оборотно-сальдовая ведомость по счету 44». С их помощью можно определить, какие аналитические разрезы не имеют базы для распределения. После корректировки настроек в учетной политике или карточках номенклатуры повторное выполнение регламентной операции обычно устраняет проблему.

Проверка настроек учетной политики по счету 44

В разделе «Главное – Учетная политика» необходимо убедиться, что выбран вариант списания расходов на продажу. В 1С поддерживаются методы: «Списывать полностью в текущем периоде» или «Распределять между видами деятельности». При отсутствии выбора система не сформирует корректное закрытие счета 44.

Проверьте, указан ли счет для распределения расходов в настройках блока «Продажи». Если поле оставлено пустым, расходы не будут закрываться на счет 90.07 «Расходы на продажу».

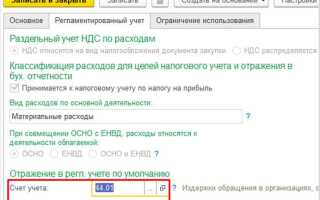

Для организаций, применяющих НДС, важно, чтобы в учетной политике было отмечено, какие затраты относятся к облагаемым и не облагаемым операциям. Ошибка в этой части приведет к зависанию сумм на 44 счете.

При ведении раздельного учета затрат убедитесь, что установлены флаги по видам деятельности и правильно заданы базы распределения (выручка, себестоимость или объем). Неправильная база автоматически блокирует закрытие счета.

После внесения изменений рекомендуется перепровести документы месяца и выполнить регламентные операции повторно, чтобы проверить корректность закрытия.

Типичные ошибки при указании статей затрат

Выбор статьи затрат без привязки к конкретному виду расходов. Например, использование общей статьи «Прочие расходы» вместо «Реклама и маркетинг» или «Транспортные услуги» приводит к невозможности корректного распределения затрат на счёте 44.

Несоответствие статьи затрат выбранному способу распределения. Если в настройках статьи указано «Списывать на себестоимость продукции», но расходы относятся к продаже товаров, программа не сможет закрыть счёт 44 автоматически.

Дублирование статей с разными параметрами. Часто пользователи создают две статьи с одинаковым названием, но с различными настройками аналитики. Это вызывает путаницу и ошибки при формировании проводок.

Отсутствие связи статьи затрат с аналитикой «Подразделение», «Номенклатурная группа» или «Статья затрат (БУ/НУ)». В результате система не может корректно отразить расходы в управленческом и бухгалтерском учёте.

Использование устаревших статей, созданных в предыдущих версиях конфигурации, без проверки актуальности их настроек. Такие статьи могут содержать некорректные способы списания или устаревшие виды аналитики.

Неправильное определение налогового учёта. Если в статье затрат не настроена связь с налоговыми расходами, суммы не будут учитываться при расчёте налога на прибыль, что приведёт к расхождениям между бухгалтерским и налоговым учётом.

Неверное распределение расходов между счетами

Причиной незакрытия счета 44 часто становится некорректное распределение затрат между счетами 20, 23, 25, 26 и 44. Например, расходы на рекламу могут ошибочно быть отнесены на 26 «Общехозяйственные расходы» вместо 44, что приводит к искажению себестоимости продаж и остатка на счете.

Часто встречается ситуация, когда услуги сторонних организаций (транспорт, упаковка) распределяются напрямую на 20 счет, минуя 44. В результате расходы не учитываются в структуре коммерческих затрат, и при закрытии месяца программа не формирует корректные проводки по списанию.

Проверить правильность распределения можно через отчеты «Оборотно-сальдовая ведомость» и «Анализ счета 44». Если по дебету 44 отражены расходы, не связанные с продажей, следует перепровести документы с указанием верного счета затрат. Для групповых исправлений удобно использовать обработку «Групповое изменение реквизитов».

Чтобы исключить повторные ошибки, рекомендуется настроить правила распределения расходов в учетной политике и задать шаблоны проводок для типовых операций. Это позволит автоматически направлять расходы на нужный счет при проведении документов.

Ошибки в настройке правил закрытия месяца

Чаще всего счет 44 не закрывается из-за отсутствия корректной базы распределения. В настройках закрытия месяца необходимо указать, по каким аналитикам будут списываться затраты: выручка, себестоимость, объем выпуска или другие показатели. Если база не определена, программа оставляет расходы на счете.

Неправильно выбранная аналитика также приводит к проблеме. Например, если распределение установлено по номенклатуре, но в документах затраты отражены без указания номенклатуры, расчет не выполняется. Проверка проводится в регистре «Способы распределения расходов».

Еще одна причина – отсутствие связи между затратами и объектами калькулирования. Если при вводе документов не заполнены статьи затрат или счета учета, алгоритм закрытия не находит правил распределения. Следует проверить справочник «Статьи затрат» и убедиться, что для них заданы счета и порядок распределения.

Также стоит убедиться, что порядок выполнения операций в регламентных процедурах соответствует логике учета. Если закрытие счетов затрат выполняется раньше, чем формируется база для распределения, остатки на счете 44 сохраняются.

Влияние незаполненных аналитик на закрытие счета 44

Счет 44 в 1С требует обязательного указания аналитик по статьям затрат, подразделениям и, в некоторых случаях, номенклатурным группам. Если аналитика отсутствует хотя бы в одном документе, программа не может корректно распределить расходы при закрытии месяца.

- Отсутствие статьи затрат приводит к невозможности отнесения расходов на себестоимость и блокирует формирование проводок по закрытию.

- Неуказанное подразделение вызывает разрывы в аналитике: расходы остаются висящими на счете 44 и не списываются на счет 90.07.

- Если организация ведет учет по номенклатурным группам, незаполненное поле мешает алгоритму распределения расходов по видам продукции или услуг.

Для выявления ошибок:

- Сформировать оборотно-сальдовую ведомость по счету 44 с развернутой аналитикой.

- Проверить, где в колонках аналитик присутствуют пустые значения.

- Использовать отчет «Анализ субконто», чтобы локализовать документы без заполненных полей.

Рекомендации по устранению:

- Включить обязательный контроль заполнения аналитик через настройки видов расходов.

- Использовать регламент «Проверка данных» перед закрытием месяца.

- Настроить шаблоны ввода документов с предзаполненными аналитиками по умолчанию.

Проблемы при использовании субсчетов счета 44

Основная сложность при работе с субсчетами счета 44 заключается в корректной агрегации данных по себестоимости продукции и услуг. Если на субсчетах отражены отдельные затраты, но итоговые суммы не суммируются на основном счете, закрытие счета становится невозможным.

В 1С нередко возникают ошибки при использовании разноуровневых субсчетов: например, при вводе затрат на субсчет «44.01 – Материалы», система может не учитывать автоматическое распределение на «44.02 – Работы и услуги». Это приводит к ситуации, когда остаток по субсчету не равен нулю, а основной счет 44 не закрывается.

Еще одной причиной является несоответствие настроек распределения затрат. В типовой конфигурации «Бухгалтерия предприятия» распределение по субсчетам должно выполняться через документы «Распределение косвенных расходов» или «Закрытие месяца». При ручном формировании проводок без корректного указания субсчетов остатки остаются на счетах 44.01–44.03.

Для устранения проблем рекомендуется проверять каждую запись по субсчету перед закрытием месяца, сверяя суммы с аналитикой счета. Также важно использовать регламентные операции закрытия счетов, которые учитывают субсчета, и контролировать, чтобы не было несбалансированных записей между субсчетами и основным счетом 44.

При частом использовании субсчетов для отдельных видов расходов стоит вести дополнительный учет через отчет «Оборотно-сальдовая ведомость по счету 44», чтобы своевременно выявлять остатки, блокирующие закрытие счета. В случае выявления расхождений необходимо корректировать проводки через сторно или перераспределение затрат на соответствующие субсчета.

Отражение расходов прошлых периодов на счете 44

Расходы прошлых периодов на счете 44 учитываются в тех случаях, когда фактические затраты выявлены после закрытия отчетного периода. В 1С это особенно важно для корректного формирования себестоимости продукции и отчетности по финансовым результатам.

Основные правила отражения расходов прошлых периодов:

- Расходы, относящиеся к прошлым периодам, отражаются проводкой: Дт 44 «Расходы на продажу» – Кт 76/2 «Расчеты по прошлым периодам» или соответствующие субсчета.

- Не допускается списание таких расходов напрямую на счет 90 без предварительного признания их как расходов прошлых периодов.

- В случае корректировок НДС необходимо использовать субсчет 19/4 «НДС по корректировкам прошлых периодов».

Алгоритм действий в 1С для отражения расходов прошлых периодов:

- Создать документ «Корректировка расходов прошлых периодов» в разделе «Бухгалтерия».

- Указать период, к которому относится расход, и выбрать соответствующую статью затрат.

- Проверить правильность проводок: Дт 44 – Кт 76/2 и, при необходимости, корректировку НДС.

- Провести документ и сформировать отчет по счёту 44, чтобы убедиться, что закрытие счета корректно учитывает эти расходы.

Рекомендации для предотвращения ошибок:

- Проверять, что документ корректировки привязан к правильному периоду, иначе счет 44 не закроется.

- Использовать регламентированные отчеты «Анализ счета 44» и «Оборотно-сальдовая ведомость» после проведения корректировок.

- Контролировать отражение расходов прошлых периодов в налоговом учете, чтобы избежать расхождений с бухгалтерским учетом.

- Регулярно сверять субсчета 44 и 76/2 для точного закрытия периода.

Правильное отражение расходов прошлых периодов гарантирует корректное закрытие счета 44, корректную себестоимость реализованной продукции и правильное определение финансового результата предприятия.

Как выявить и исправить некорректные проводки по счету 44

Для выявления некорректных проводок по счету 44 сначала сформируйте оборотно-сальдовую ведомость по счету. Обратите внимание на остатки и движение по субсчетам: если сальдо на конец периода не совпадает с ожидаемым, это признак ошибок.

Проверяйте соответствие проводок документам: каждая запись по счету 44 должна иметь подтверждающий документ (накладная, счет-фактура, акт выполненных работ). Несоответствия выявляются с помощью отчета «Анализ счета».

Особое внимание уделите:

| Проблема | Метод выявления | Исправление |

|---|---|---|

| Двойное отражение закупки | Сравнение документа закупки с проводкой по счету 44 | Удаление лишней проводки или корректировка суммы |

| Отражение расходов на неправильный счет | Сравнение аналитики счета 44 с учетной политикой | Перенос проводки на правильный счет (например, 20 или 26) |

| Неправильное распределение НДС | Проверка проводок с налоговыми счетами (19 и 68) | Корректировка суммы НДС и перерасчет налоговых проводок |

| Закрытие счетов поставщика без документации | Отчет «Журнал проводок» с фильтром по счету 44 | Удаление или исправление проводки с привязкой к документу |

После исправления некорректных проводок выполните повторное закрытие месяца. Используйте механизм регламентных операций «Закрытие месяца» и проверяйте остатки счета 44: сальдо должно соответствовать сумме незавершенного производства и расходов будущих периодов.

Для контроля создавайте сводные отчеты по статьям затрат и подразделениям, чтобы выявлять несоответствия между фактическими и учетными данными, а также автоматизируйте проверки с помощью обработки «Проверка корректности данных».

Вопрос-ответ:

Почему счет 44 в 1С не закрывается автоматически после списания материалов?

Счет 44 может не закрываться, если остатки по документам списания материалов не полностью совпадают с проводками. Часто это связано с тем, что документы приходования или списания оформлены с расхождениями в суммах или количественных показателях, либо часть материалов осталась на складе. Необходимо проверить все движения по счету 44 и сверить их с фактическими данными.

Что делать, если при закрытии месяца счет 44 показывает дебетовый остаток?

Если на счету 44 после проведения всех операций остался дебетовый остаток, это означает, что часть расходов по производству еще не списана на затраты. Нужно проверить документы, отражающие расходы, и убедиться, что все затраты корректно отнесены на счета учета себестоимости. Иногда остаток появляется из-за ошибок в распределении материалов между видами продукции.

Можно ли закрыть счет 44 вручную и как это правильно сделать?

Да, закрытие счета 44 вручную возможно с помощью документа «Списание на затраты» или корректировкой проводок. Для этого нужно убедиться, что все материалы и расходы учтены, а суммы правильно распределены. Важно провести сверку с остатками по складу и проверить, что нет незавершенных операций, которые могли бы исказить итоговый результат.

Почему остаток на счете 44 отличается от отчетности по складу?

Различия возникают, если часть материалов была списана некорректно или проведена не в том периоде. Также может быть влияние ручных исправлений, возвратов или документов переоценки. Чтобы устранить расхождения, нужно пройти по всем движениям по счету 44 и сопоставить их с данными складского учета, выявить ошибки и при необходимости скорректировать проводки.

Может ли программа блокировать закрытие счета 44 из-за ошибок в настройках учетной политики?

Да, если в учетной политике указаны специфические правила распределения расходов или порядок списания материалов, 1С может не разрешать закрытие счета до выполнения всех условий. Например, счет 44 не закроется, если задано распределение расходов по нескольким счетам затрат, а часть документов еще не обработана. Решение — проверить настройки политики учета и убедиться, что все операции выполнены по заданным правилам.

Почему в 1С не закрывается счет 44 в конце месяца?

Счет 44 «Расходы на продажу» может не закрываться, если есть операции, которые не проведены полностью или содержат ошибки в проводках. Часто проблема возникает из-за несоответствия проводок между счетами 44 и 90, либо из-за того, что на счете 44 остались остатки по незавершенным расходам, например, по оплаченным, но не отраженным расходам на маркетинг или рекламу. Чтобы исправить ситуацию, нужно проверить все операции за период, убедиться в правильности проводок и выполнить закрытие счетов по регламенту бухгалтерии.

Что делать, если счет 44 в 1С показывает остаток, но все расходы проведены?

Если после проверки всех проводок на счете 44 остались остатки, причиной может быть некорректная настройка регламентных операций или ошибки в документах «Расходы будущих периодов». Иногда система учитывает их как текущие расходы, хотя они должны переноситься на следующий период. Необходимо открыть отчет по счету 44, выявить документы, создающие остатки, и при необходимости скорректировать их вручную или через перерасчет регламентных операций. После этого счет должен закрыться корректно.